Eventos Depois do Covid

No meu último artigo, eu previ que só voltaríamos a ter grandes eventos no Brasil no ano que vem. No entanto, sinais de uma recuperação mais precoce nos permitem apostar na produção de eventos de pequeno ou médio porte ainda em 2021. Temos motivos para um cauteloso otimismo.

Luz no Fim do Túnel

Mudanças importantes ocorreram nas nossas premissas nos últimos meses. Primeiro, o Brasil parou de depender de demanda externa para produção de vacinas. Há quatro meses atrás, quando escrevi “O Crítico Estado do Mercado de Entretenimento Ao Vivo”, o Brasil tinha vacinado apenas 2.6% da população e a China produzia apenas 1/3 das doses prometidas (Vaccines, Efficacy And Variants, Gavenkal Reserach). Além do mais, a previsão era de que as atividades econômicas somente poderiam retomar quando atingíssemos a tão esperada “imunidade de rebanho”, que, como demonstrado pela McKinsey (When Will The Pandemic End, McKinsey & Co), só seria alcançada com a vacinação de mais de 90% da população.

Ambas premissas mudaram consideravelmente, não só ganhamos capacidade de produção local, como também passamos a receber um influxo consideravelmente maior de doses de outros laboratórios estrangeiros. Passamos então de uma aplicação de menos de 20 milhões de doses por mês para uma previsão de quase 40 milhões a partir de Maio com uma nova escalada para quase 60 milhões de doses em Outubro (Brazil: Vaccination could lead to activity normalization by October, UBS). Pouca gente sabe, mas o Brasil é um dos países emergentes que vacina mais rápido. No mês de junho temos conseguido superar a marca de 1 milhão de doses/dia com alguns estados como Amazonas e Maranhão se destacando pelos esforços de aceleração.

Este padrão de início lento com aceleração posterior foi observado em vários países e apelidado de curva em “S” de vacinação pela casa de pesquisas Gavenkal (Trading The Vaccination S-Curve).

Mais importante: ficou claro que a imunidade de rebanho não é condição indispensável para retomada das atividades econômicas. Em recente estudo, o UBS definiu o conceito de “imunidade efetiva”: patamar a partir do qual já vacinamos a população mais suscetível e que possibilita a retomada econômica. A expectativa do UBS é que a população com mais de 30 tenha sido vacinada a partir de Setembro. Ao vacinar 30+ (ou 56% da população), esperamos reduzir em 95% as hospitalizações e 98.5% o número de mortes (Brazil: Vaccination could lead to activity normalization by October). Patamar que é considerado como imunidade efetiva.

Desta forma, no final do ano teremos eventos de ano novo de porte médio. Eventos de grande porte (festivais por exemplo) provavelmente devem ocorrer majoritariamente a partir do ano que vem.

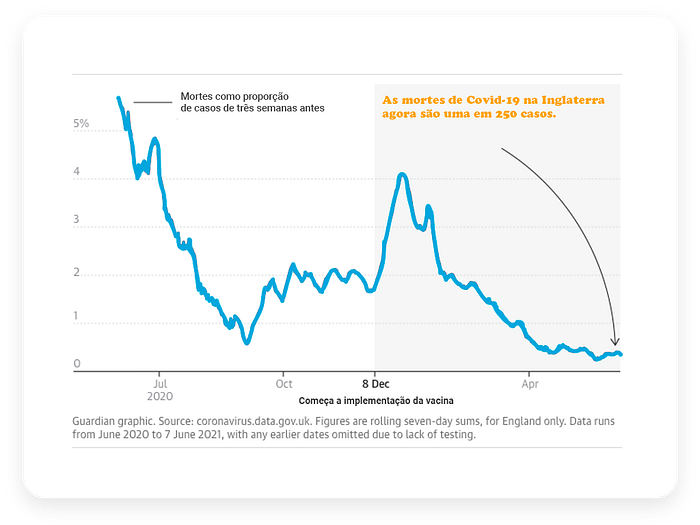

O padrão de redução da letalidade do Covid-19 é exatamente o que temos observado nos países com boa cobertura de vacinação. Na Inglaterra, por exemplo, a razão entre casos e interações se estabilizou abaixo de 6% desde o início da pandemia. A proporção de óbitos por casos de Covid também despencou para menos de 0.5% — o menor desde o início da pandemia. É importante notar que as melhorias vem apesar da Inglaterra estar em processo de abertura e ter vacinado com uma dose somente cerca de metade da população (The Guardian)

Com a perspectiva de retomada cada vez mais clara, é uma boa hora para perguntar: como será a volta dos eventos post-Covid? A Pandemia mudou permanentemente o jeito que fazemos muitas coisas, da arquitetura das nossas casas até a forma que fazemos compras online. Ela vai mudar o jeito que fazemos eventos? Para responder esta resposta precisamos entender o impacto da pandemia no bolso das pessoas e seu comportamento em relação ao entretenimento.

Uma Recessão Única

Uma preocupação natural após ciclos de recessão econômica é o poder aquisitivo das pessoas. Após o duro ano que tivemos, as pessoas terão dinheiro para investir em experiências ao vivo?

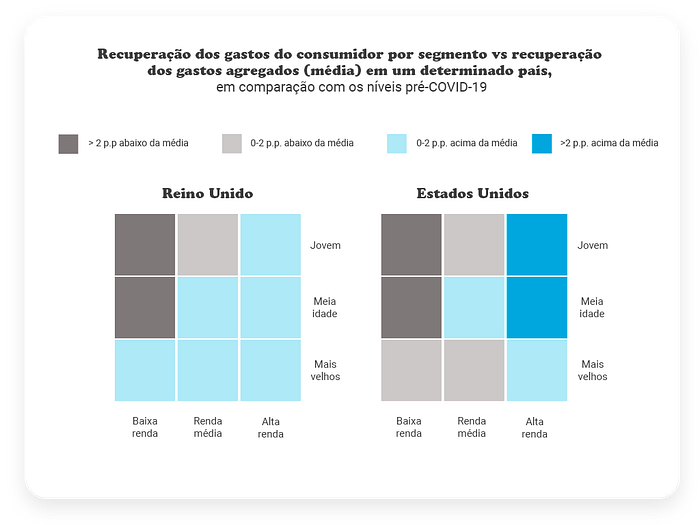

A resposta é contra-intuitiva. Diferente de outras recessões, o Covid não envolveu bolhas de mercado (como em 2010) ou ciclos econômicos de longo prazo. Em estudo comparativo em 5 países, China, França, Alemanha, Estados Unidos e Reino Unido, a McKinsey chega à surpreendente conclusão de que o valor absoluto de dinheiro economizado na população aumentou.

Existe um claro efeito negativo (para variar) na base da pirâmide. Onde pequenos donos de negócio e milhões de trabalhadores tiveram sua renda dizimada. Existe também um impacto enorme nos setores de entretenimento ao vivo, hospedagem e viagens (em empresas como a Ingresse, por exemplo).

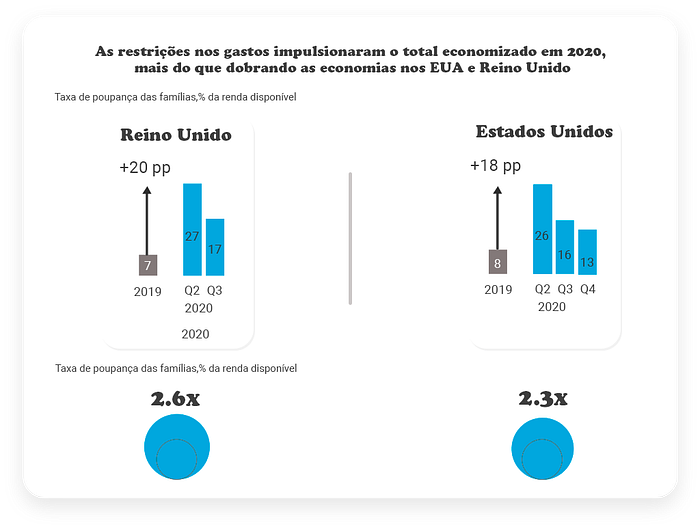

Porém, ao olhar o agregado, notamos que tanto no caso dos USA como no caso do Reino Unido, a taxa de economias mais do que dobrou em relação ao ano passado.

Isso ocorre pois a população mais bem remunerada continuou recebendo o mesmo salário em home office ao mesmo tempo que foi forçada a economizar. A queda no consumo é de longe a maior desde a Grande Depressão de 1930 ou Segunda Guerra Mundial. Por exemplo, nos EUA a queda em 2020 foi cerca de 5 vezes maior do que a observada nas Recessão de 2007–2009 (McKinsey). Mais importante para a nossa análise, a redução no consumo se deve primariamente a uma economia forçada em serviços como “dinning” (comer fora), hospedagem, viagens e entretenimento. Estas categorias foram responsáveis por 70–90% da redução no consumo na China, Estados Unidos e na Europa Ocidental.

Infelizmente, não temos o estudo para o Brasil, mas eu esperaria algo mais na linha dos EUA (do que com o Reino Unido) devido a ausência de grandes auxílios governamentais como os que foram autorizados pela Rainha da Inglaterra. Para a recuperação das classes menos favorecidas, a atuação de medidas emergenciais a nível de governo é fundamental. Por isso, é razoável prever uma recuperação mais lenta nestes estratos sócio-econômicos no Brasil.

Portanto, enquanto em outras recessões o consumo diminui pela escassez de recursos, em 2020 a recessão se deve a inabilidade de fornecer os serviços devido a riscos de saúde pública. Uma vez que é seguro novamente frequentar eventos ao vivo, devemos ver uma demanda agressiva, principalmente nos tickets de valor mais alto.

Eu outros artigos eu abordei o mercado de eventos e expliquei a sua estrutura de oferta e demanda. Aqui eu me limito a apontar um dos axiomas mais basais em economia: o preço se dá pelo encontro da demanda com a oferta. Portanto, não é difícil perceber que, uma enorme demanda reprimida intensificada por maior disponibilidade de renda, deve resultar em maiores preços nos tickets.

É mais difícil prever o comportamento para ingressos mais baratos, pois existe uma diminuição de renda na base. Porém, economistas também documentaram em recessões passadas que as camadas sociais mais afetadas reduzem gastos com itens de longo prazo (compra de imóveis, itens para casa, veículos, educação) e aumentam gastos com satisfação de curto prazo: viagens, bebidas alcóolicas, eventos sociais (Beyond the Numbers, How does consumer spending change during boom, recession, and recovery?).

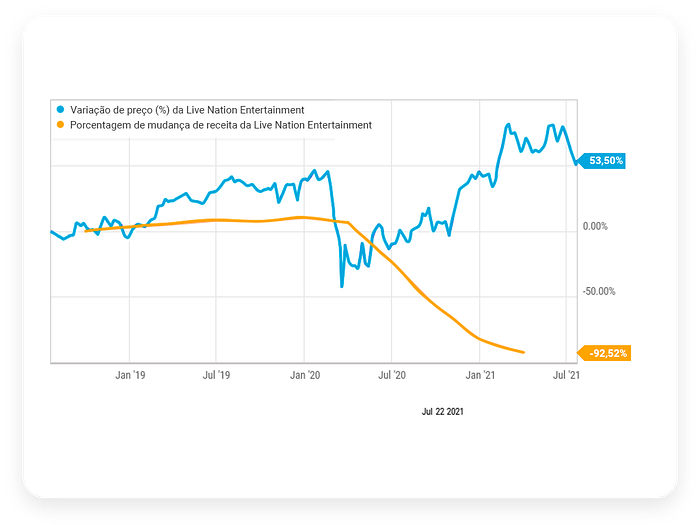

Naturalmente, em um segundo momento, com a recuperação econômica, devemos ver um comportamento vigoroso na demanda por eventos em todas as classes. Veículos de notícias em todo mundo vêm apontando os diversos sold outs. Para citar alguns dos mais notáveis: Astroworld (100 mil ingressos em 30 minutos), o Coachella (700 mil ingressos em 16 minutos), Primavera Sounds (220 mil ingressos em 24h), Lollapalooza Chicago (750 mil ingressos em 2 horas). Como consequência, após seu pior ano em faturamento, a Livenation (LYV) atinge sua alta histórica em preço por ação e uma avaliação de mercado acima de 20 bilhões de dólares.

Novos Formatos?

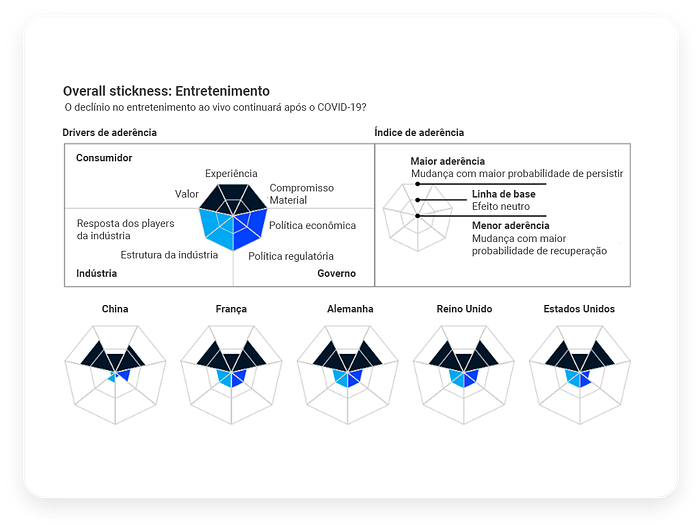

Sabemos então que as pessoas querem eventos. Mas em qual formato? Será que depois de um ano de streaming e distanciamento social, o formato desejado dos eventos deve mudar? Para responder esta pergunta o grupo de consultoria McKinsey realizou uma análise, chamada teste de aderência (stickiness), dos novos formatos que surgiram na pandemia.

A aderência dos novos formatos é influenciada por 3 aspectos:

- Satisfação do Consumidor: o quão satisfeito os compradores ficaram com a nova experiência?

- Resposta de Indústria: como as companhias líderes de mercado responderam a nova situação criando alternativas?

- Papel do Governo: que recursos os órgãos públicos forneceram para incentivar novos modelos de negócio?

Através da análise destes três aspectos é possível perceber que novos serviços perdurarão pós pandemia. Em seguida ofereço a análise da indústria de entretenimento ao vivo e comparo com groceries (compras de mercado online) para deixar as coisas ainda mais evidentes.

Satisfação do Consumidor

Durante os meses de distanciamento social, o advento do streaming se configura mais como um complemento às experiências ao vivo do que um efetivo substituto. Mesmo com o surgimento de diversas soluções de transmissão ao vivo, vendas de ingressos para eventos ao vivo cresceu em 39% e 48% respectivamente de 2010 e 2019, indicando que os dois mercados se expandem simultaneamente (em vez de se canibalizar). O comprador enxerga estes produtos como complementares e não substitutos. A experiência de participar de um show “remoto” é dificilmente comparável a ir fisicamente assistir sua banda preferida, mesmo ao utilizar as mais novas soluções em realidade virtual ou tecnologias imersivas.

Em contraste, no caso de compras online, a entrega da maioria dos produtos é essencialmente a mesma. A penetração de compras de mercado pela internet mais do que dobrou no Reino Unido e França em Abril de 2020. Mais importante: o sentimento é positivo tanto no caso de usuários novos como recorrentes que reportam 83% e 78% de satisfação respectivamente, apontando facilidade no uso e eficiência como destaques. Muita gente não vai voltar mais ao supermercado (pelo menos não com a mesma frequência).

Resposta da Indústria

O movimento de compras de mercado online foi impulsionado por empresas altamente capitalizadas que já vinham se preparando para migração O2O (offline to online). Somente a Rappi e iFood juntos levantaram 2,3 bilhões de dólares para patrocinar essa migração, além de outros players como Uber Eats, Apptite, Glovo, James, 99, Avocado, Facily, etc…) que vêm construindo soluções no segmento de e-groceries. Em contraste, no Brasil o segmento de ticketing corresponde a menos de 1% dos 349 milhões de dólares captados no mundo (Tracxn Report — Online Event Ticketing). Em 2020 vemos uma queda abrupta em financiamento no setor, enquanto as empresas direcionavam seus esforços para se “preparar para um longo inverno” sem eventos. Portanto, não só o novo formato é de pouco agrado à maioria das pessoas no caso de eventos entretenimento, como a maioria das empresas investiu pouco em inovação.

Vale mencionar, no entanto, que a pandemia serviu como um enorme acelerador na migração de vendas de ingressos online para eventos presenciais. Portanto, o Covid serviu mais para consolidar o modelo de ticketing online do que para criar novas experiências digitais. Aqui na Ingresse saímos de uma média de cerca da metade dos ingressos sendo vendidos online (e a outra em pontos de venda) para mais de 82%. Quando começamos a empresa a média era na casa dos 10%. Avançamos o equivalente a 4 anos em 1 único ano.

Papel do Governo

Por uma série de fatores políticos e econômicos, o setor mais afetado da pandemia não recebeu praticamente nenhum apoio público na busca de novos formatos. É válido mencionar exceções importantes como a Secretaria de Cultura de São Paulo que lançou a plataforma de streaming “CulturaEmCasa” que acumulou mais de 6 milhões de visualizações e 3,6 mil conteúdos de cultura e o governo do Piauí que pagou auxílio emergencial de mil reais para para profissionais de bares e eventos (Jornal de Brasilia). Porém na sua grande maioria o setor não recebeu a atenção que, por exemplo, companhias aéreas e grupos religiosos tiveram.

Como mencionei em outro artigo, nos Estados Unidos a recém fundada National Independent Venue Association (NIVA) compõe diversos empresários que “nunca tinham se organizado politicamente” para aprovar o maior auxílio federal para arte e cultura na história dos Estados Unidos. Batizado de Save Our Stages Act, o aporte de 15 bilhões junto com o auxílio emergencial a linhas aéreas foram as duas únicas linhas emergenciais aprovadas para indústrias específicas durante a pandemia (Bloomberg).

Se quisermos olhar o lado meio cheio do copo, no entanto, o setor — que historicamente nunca teve representação política — pela primeira vez se uniu no contexto da pandemia. Então, mesmo que pouco tenha sido obtido em termos de apoio, é provável que a união desse grupo de empresários traga uma voz ao setor no futuro.

Portanto, diferente de outros setores que proporcionaram experiências de usuário melhores do que anteriormente e tiveram fortes investimentos privados ou públicos na construção de novos formatos, exceto ao que tange a venda de ingressos online, eventos ao vivo retornarão em seu formato original. Devemos com certeza ter um aumento de produtos em streaming e, no futuro, ainda acredito que o modelo híbrido de eventos faz mais sentido econômico, como demonstro aqui. Mas no curto prazo, cansamos de “lives”, queremos mesmo é sentar na grama, se reunir com nossos amigos e cantar em coro nossas músicas preferidas.

Perdas Permanentes: Pequenas Casas de Show e Cinemas

Existe uma enorme vontade de consumir eventos em seu formato original, mas qual o estado financeiro dos produtores e casas de shows?

A variável chave aqui parece ser custos fixos. Produtores de eventos que administram imóveis (e pagam aluguel com baixa autonomia na negociação) são os mais afetados nesse sentido, especialmente os de pequeno porte. Segundo pesquisa do Yelp que monitora os principais desfechos do Covid, até Setembro de 2020 cerca de 6.500 bares de música e casas noturnas fecharam nos EUA. Metade dos fechamentos foi permanente segundo a pesquisa.

Eu acredito que cinemas também tenham sido particularmente afetados. Globalmente a bilheteria em cinemas em 2020 foi apenas 20 a 35% do registrado em 2019. A McKinsey aponta para uma queda permanente no volume devido a uma combinação de fechamentos de cinema e uma forte migração dos estúdios de produção de cinema para canais digitais. Em outubro de 2020, a americana Regal Entertainment Group (que opera o segundo maior circuito de teatros nos Estados Unidos) anunciou o fechamento de 536 cinemas, migrando para distribuição digital. A empresa encorajou os consumidores a ficarem em casa e usufruírem de digital entertainment.

Diferente de entretenimento ao vivo (para o qual não há um bom substituto em casa), cinemas talvez não retornem aos antigos patamares. As pessoas durante a pandemia não só fizeram investimentos materiais em entretenimento em casa (vendas de TV’s, PC’s e tablets subiram em 9% e 6%), mas também passaram a assinar novas plataformas de streaming. De fevereiro a maio de 2020, dependendo do país de origem, de 35 a 50% das pessoas declaram ter assinado novas plataformas de streaming citando o Covid como motivador (McKinsey). Pré-Covid eu assinava apenas a Netflix, hoje também assino Disney+, HBOMax e Amazon. É possível que a nossa dinâmica de ir ao cinema tenha mudado permanentemente.

Conclusões

Agora em 6 frases:

- O mercado de entretenimento ao vivo voltará a operar com vigor ainda neste ano para eventos de pequeno ou médio porte. Eventos de grande porte devem retornar plenamente no início do ano que vem.

- A recuperação econômica será liderada por usuários com mais renda e de forma desigual. Estes usuários devem consumir agressivamente devido a um aumento forçado nas suas economias causado pela pandemia que os impediu de gastar com entretenimento ao vivo por mais de um ano.

- Devemos observar um aumento no ticket médio em produtos premium com destaque para o réveillon e carnaval.

- Ainda não existem substitutos aceitáveis para experiências de eventos ao vivo. “Participar” de um show com um óculos de realidade virtual ainda não é comparável à experiência real. As pessoas querem eventos no seu formato original.

- Produtoras que precisam pagar aluguel (exemplo: casas noturnas) foram gravemente atingidos e não vão se recuperar instantaneamente.

- Cinemas talvez sofram uma queda permanente em demanda devido ao advento de inúmeros novos serviços de streaming durante a pandemia.